- いつか犬を飼いたい

- 料理好きだけど家事は楽したい

- 東証プライム市場上場企業の研究職

- 延床面積50坪の家(2022年12月入居)

- ハウスメーカー7社を比較しアイ工務店と契約

我が家は頭金80万円で、他は全て住宅ローンで賄う計画。

審査は問題なく通過し、土地も良いところがあったので、住宅ローンで借りたお金で購入。あとは家の詳細を詰めて着工だ!というときに、大問題が発覚。

何とかなったから良かったものの、無駄に30万円以上も損する結果になりました。

これから住宅を建てるあなたには同じ失敗をしてほしくないので、ぜひ読んで行ってください。

-150x150.jpg) ロコズ

ロコズローンに関する個人ブログは検索で引っかかりにくくなっているので、情報を見つけるのが大変です。

- 住宅ローンを組むときにやってはいけないこと

- ローンが足りなくなったときの解決方法

- ローンで失敗しないための方法

総額が予算オーバー

アイ工務店では、契約後に詳細な設計(収納や棚、コンセント配置等の細かいところ)や水回りのメーカーとグレードを決めていきます。

そして、この過程では変更箇所が多いので、その都度総額の見積りを出してくれたりはしません。

さらに、我が家は契約後に床面積も大きくしてしまったのですが、これによっていくら増額されたのかも不明確なまま、打合せが進みました。

その結果、下の記事に書いたように、契約時よりも600万円も増えてしまいました。

さすがに600万円は厳しいので、不必要と判断したところを削って、なんとか350万円オーバーまで圧縮。

50万円くらいは貯金を取り崩すとして、残りの300万円は銀行から借りて工面することに決めました。

ロコズこの時点では、住宅ローンを300万円増額すればいいかなー。と軽く考えていました。。。

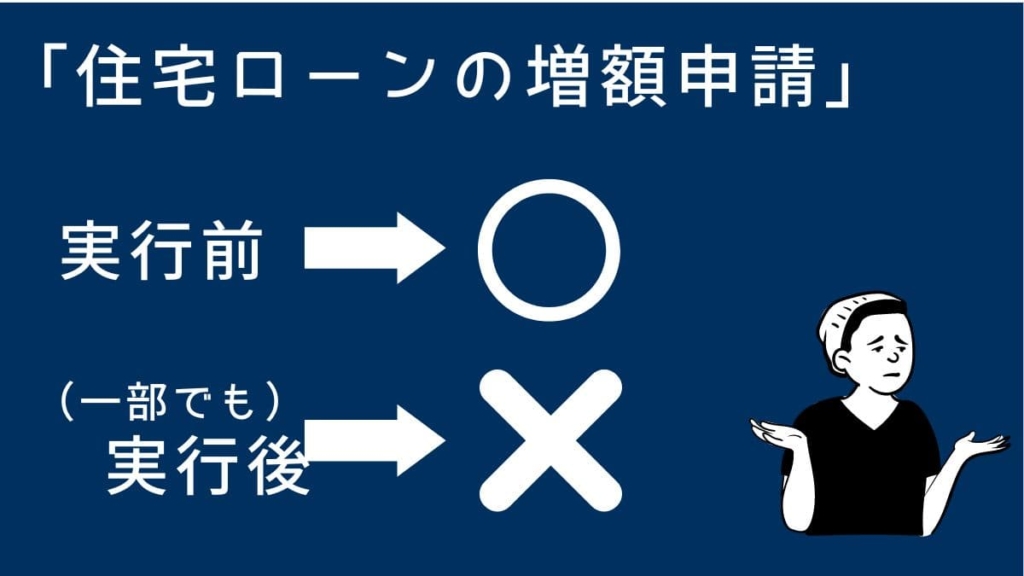

住宅ローン一部執行後の増額は不可と判明

300万円を銀行から追加で借りることにした私たち。

それまでは住宅ローンを4600万円借りることで合意していたので、合計4900万円になります。

ロコズ4600万円借りるときも、もっと借りられそうな雰囲気だったし、何とかなるんじゃないかな~

なんて、考えていましたが、実際は住宅ローンの増額はできないことが判明。

その理由は、この時点で既に土地の代金(約1350万円)を住宅ローンの分割融資で支払ってしまっていたからです。

つまり、4600万円の住宅ローンの一部を土地代金に充てて土地を購入してしまっていました。

そうなると、既に住宅ローンが実行されてしまっているので、4600万円という金額は変更できないということでした。

その結果、追加の300万円分は、金利の高い別のローンを借りなければいけなくなってしまいました。

なぜこんなことになってしまったのか、問題発覚までの流れを整理してみます。

300万円を住宅ローンとは別に借りることになった理由

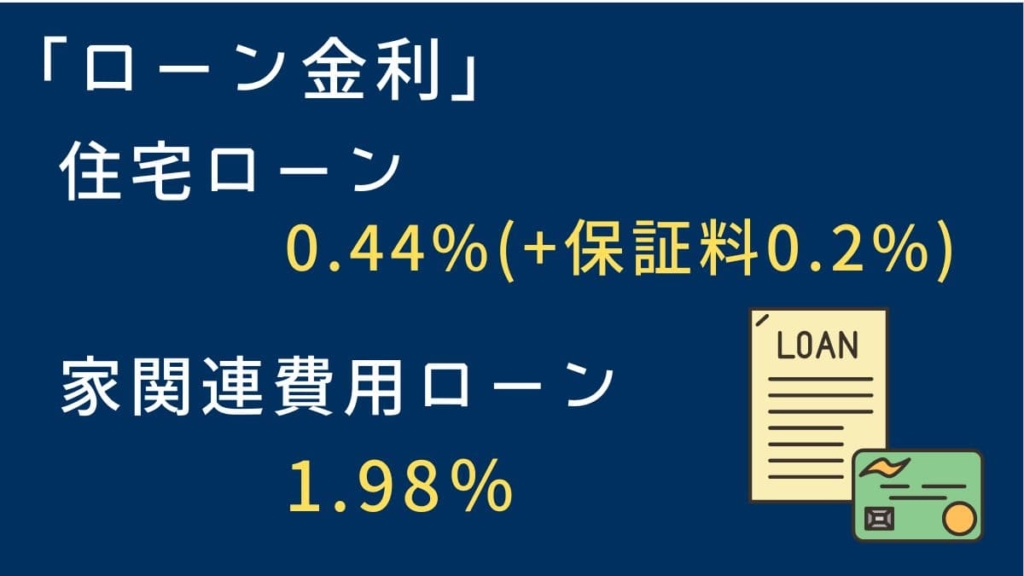

住宅ローンの金利は他のローン比べて低く設定されていて、地元の銀行にて0.44%で借りることができました。

300万円分の追加で借りるローンは、金利1.98%と約4倍にもなることが判明。

こうなってしまった理由を、時系列から整理してみます。

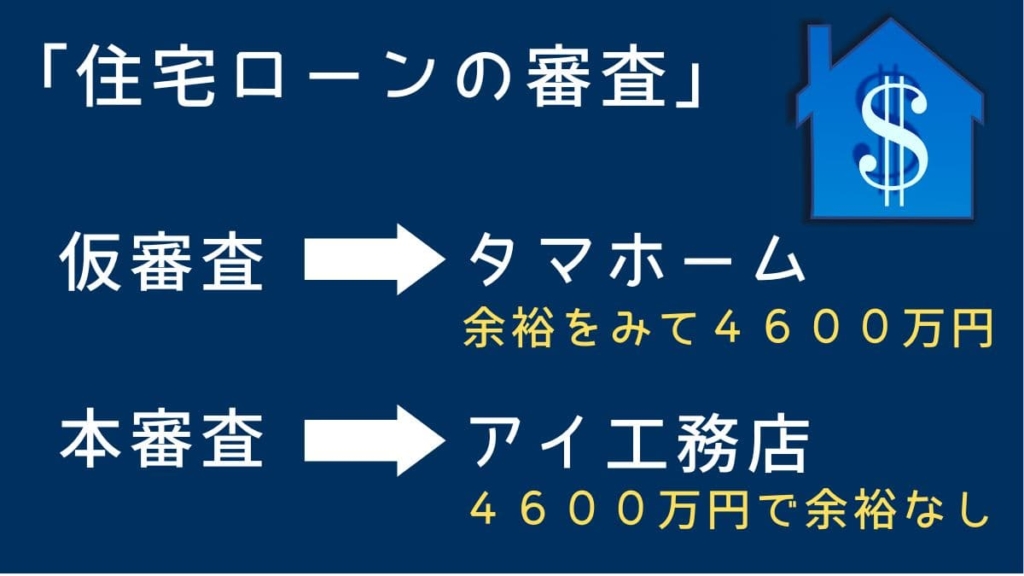

①(当時検討していた)タマホームの営業さんに進められ4600万円で仮審査を出す

②最終的にアイ工務店と契約し、打合せを重ねるが総額は不明

③好条件の土地が見つかったので、購入することに決定

④土地代金込みで4600万円で足りるかアイ工務店の営業さんに確認すると「問題ないと思います」と返答をもらって安心する

⑤土地を買う前に住宅ローンの本審査

⑥無事審査を通過したので、4600万円の一部(1350万円)で土地代金を決済

⑦間取り、水回りやその他オプションを変更していくが、総額が不明なまま進む

⑧希望を全部反映したところで、驚愕の総額になっていることを知る

⑨泣く泣くオプションを削るも、300万円を追加で借りることに

⑩銀行に相談するも、「住宅ローンの増額はできないので別途ローンを組みましょう」と返答をもらう

この中で、特に良くなかったと思うポイントは3つ。

それは、

①タマホームの営業さんに進められ4600万円で仮審査を出す

④土地代金込みで4600万円で足りるかアイ工務店の営業さんに確認すると「問題ないと思います」と返答をもらって安心する

⑦間取り、水回りやその他オプションを変更していくが、総額が不明なまま進む

順番に振り返っていきます。

NG①契約しないタマホームから4600万円という金額で仮審査

仮審査を依頼したきっかけは、タマホームの営業さんに「どの銀行でもいいので、出しておいたほうが安心ですよ」と言われたこと。

手続きは代行してくれるというので、お願いすることにしました。

金額を相談すると、

-150x150.png) 営業さん

営業さんかなり余裕をもって4600万円でだしておきましょう

とのこと。

ロコズなるほど、オプションとかかなり追加しても4600万円なら収まるのね~。

という認識に、この時点ではなりました。

しかし、ここで大きなミスをおかしていることに気が付いていませんでした。

そのミスとは、タマホームでは余裕のある4600万円という金額は、アイ工務店では決して余裕とは言えない金額だったのです。

・・・冷静に考えれば、ハウスメーカーが違うんだから当たり前。

結局、タマホームはお断りしてアイ工務店と契約することになったので、アイ工務店と十分に相談した上で、仮審査を出すべきでした。

言い訳をすれば、仕事もしつつ、色々なハウスメーカーを吟味して疲れていたので、そこまで考える余裕がなかったのかもしれません。

しかし、この時点ではたかが仮審査ですので、後の対応でいくらでも修正は可能だったはず。

それでも、さらに間違いをしてしまうことにより、金利の高いローンを借りることになってしまいました。

【延床50坪の場合】

4600万円はタマホームでは余裕でも、アイ工務店では標準仕様でギリギリの金額

⇒仮審査を出すときの金額も良く考えましょう

NG④詳細決定前にアイ工務店から4600万円で大丈夫と聞いて安心

仮審査はタマホームで出しましたが、本審査は契約したアイ工務店から出しました。

特に深く考えず、「4600万円あれば余裕を持って家を建てたられそうだから、4600万円でいいかな」と思っていました。

しかし、念のためアイ工務店の営業さんに電話で確認しました。

ロコズいまから4600万円で銀行に本審査出してきますけど、大丈夫ですよね?

-150x150.png) 営業さん

営業さんご希望のオプションの金額も見込んでいるので大丈夫です。

という返答をいただき、安心して4600万円で本審査を依頼しました。

この審査は無事通過し、4600万円の住宅ローンを借りられることになりました。

しかし、先ほどの電話での会話の中に、見逃してはいけない重要なキーワードがあったんです。

それは、「ご希望のオプションの金額を見込んでいる」という言葉です。

たしかに、この時点では、幅広のキッチンや洗面台を希望していたので、この金額を見積書にいれてもらっていました。

ただし、これは間取りが確定する前の、漠然とした希望です。

後々、壁紙グレードアップや海外製の食洗器に変更したり、収納を追加したり、テレビ裏のパネルにこだわったりして、どんどん金額が膨れ上がってしまったのです。

つまり、営業さんは嘘はついていないのですが、この後に金額が膨れ上がる可能性については教えてくれませんでした。

営業さんはあくまでハウスメーカーの社員。

嘘を付くことはありませんが、必要最低限の説明になることがあります。私たち施主が知識を持っていないと、損する可能性があるので注意です。

NG⑦総額が不明なまま詳細打合せが進む

契約後は、間取りを確定させると同時に、壁紙、カーテン、収納、水回り、照明、手すりの種類など、色々なこと決めていきます。

1つ1つにこだわると、数万円、数十万円単位で金額が大きくなっていきます。

さらに、打合せの過程で間取りも変更して、床面積を大きくしてしまいました。

これも金額に大きく響いてきます。

契約後~詳細設計完了の間には少なくとも5回以上の打合せがあるのですが、誰も総額を教えてはくれません。

さらに、単価すら外部委託のインテリアコーディネーターさんや設計士さんは把握していないので、その場で教えてもらうことができません。

総額を知るのは、全ての希望を反映した図面が完成したタイミングで、アイ工務店の本社で積算してくれたときです。

図面に書き込まれたデータから、積算担当の方が1個1個拾って計算していくそうです。

その結果出てきたのが、土地を含む総予算4600万円に対し5200万円以上という、途方もない金額でした。

総額を毎回の打合せで概算でもいいので出してもらっておけば、こんなに超えることはなかったはず。

予算を超えた分は、泣く泣く削っていくのですが、変更不可能な箇所がありました。

それは、間取りです。

次で詳しく見ていきます。

間取り変更による減額は不可と判明

総額5200万円以上となってしまったので、水回りのメーカーを変えたり、収納の数を減らしたりして、金額を抑えることに。

しかし、間取り変更による減額はできないと言われてしまいました。

その理由は、既にこの図面で構造計算をしてしまっていたからです。

つまり、施主に総額を伝える前に、この間取りで構造計算してしまっているので、ここから変更しても、再計算の経費がかかって、金額は安くならないということでした。

もちろん、勝手に構造計算までやられてしまった訳ではなく、たしかに同意書にサインはしました。

なので、アイ工務店側に落ち度はありませんし、こちらが文句を言う権利はありません。

でも、気持ちとしては、

ロコズ総額を知ってから、床面積を小さくしたりとか考えたかったよ。。。

というのが本音です。

300万円の追加融資を銀行に依頼

総額5200万円となった金額を、頑張って4950万円まで圧縮しました。

50万円は貯金を取り崩すとして、300万円を銀行から追加で借りることに。

貯金以外にも有価証券などの資産もあるのですが、こちらは奥さんのアクセサリーや車購入費のために温存です。

住宅関連費用ローンを追加で借りることに

先述したように、この時点での住宅ローンの増額申請は既に手遅れ。

では、どういう方法があるか銀行に尋ねたところ、

銀行員家関連の費用に使えるローンがあります

という返答をいただきました。

ただし、金利は1.98%で住宅ローンの約4倍。

しかし、他行で借りてしまえば、住宅ローンの契約違反になりかねないので、これ以外に選択肢はありませんでした。

追加融資の審査結果

追加融資の300万円分も審査が必要です。

ちょっとドキドキしていましたが、ここは東証一部企業に務めている信用もあってか、審査は合格。

これで、晴れて希望の家を作ることができます。

ただし、普通に住宅ローンを4900万円借りるのと、

住宅ローン4600万円+住宅関連費用ローン300万円で借りるのとでは、実際の負担が違ってきます。

次のパートでは、どのくらい損してしまったのか計算してみましょう。

住宅関連費用ローンを借りたことによる損失額

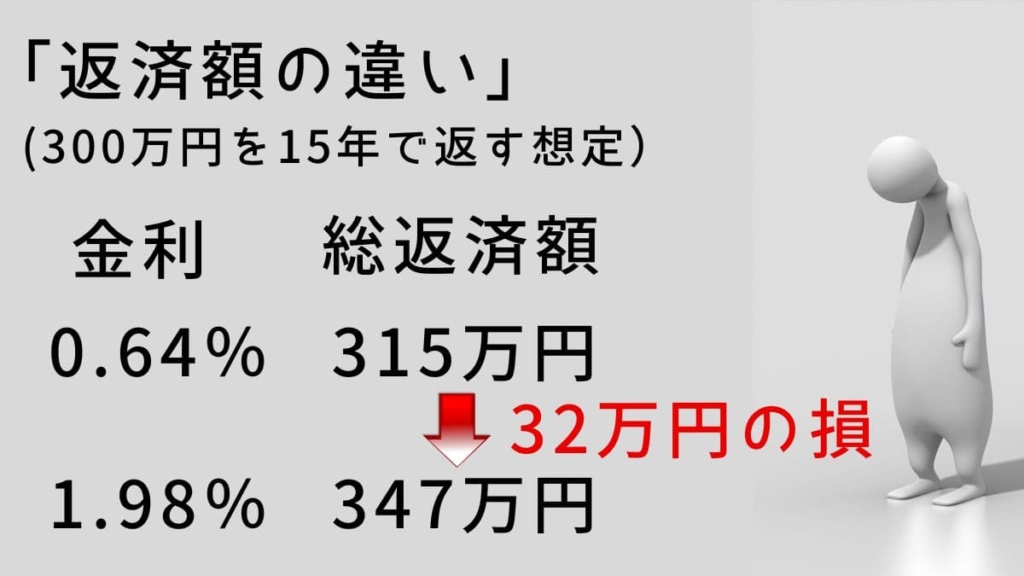

住宅ローンの金利は0.44%の保証料込みで0.64%。

一方、住宅関連費用ローンの金利は1.98%。

この二つの金利で、実際の返済額にどのくらい違いが出てくるのかシミュレーションしてみましょう。

ここでは、計算を単純化するために、住宅関連費用ローンの返済期間の上限の15年で300万円を返済するという前提で考えてみます。

住宅ローン金利で300万円返済した場合

まずは、住宅ローンで4900万円全額を借りた場合を想定し、今回予算オーバーした分の300万円を住宅ローン金利(保証料0.2%込み)の0.64%で返済した場合の総返済額を計算してみます。

計算には、金融広報中央委員会のシミュレーションを使用しました。

その結果、

・借入額300万円

・金利0.64%

⇒総返済額315万円

となりました。

住宅関連費用ローン金利で300万円返済した場合

続いて、住宅関連費用ローン金利の1.98%で返済した場合のシミュレーション結果です。

・借入額300万円

・金利1.98%

⇒総返済額347万円

損失額は32万円と判明

2つの金利での金額を比べてみると

347万円-315万円=32万円

となることが分かりました。

初めから4900万円で住宅ローンを組んでおけばこんなことにはならなかったので、無駄に32万円ものコストを支払うことになってしまい、とても悔しい結果です。

住宅ローン契約で失敗しない方法

今回、わたしは32万円もの無駄な費用を発生させてしまい、住宅ローンに関しては大失敗をしてしまいました。

この記事を読んでくれたあなたには、同じ失敗をしてほしくありません。

そのために考えるべきことをまとめてみました。

営業さんも銀行員さんも味方ではない

失敗しないためのポイントは色々ありましたが、ローンに関して初心者の私たちでは、気が付かないうちにミスしてしまっていることが多々あります。

さらに言えば、当然ながらハウスメーカーの営業さんは自社の利益のために活動していますし、銀行員さんも自行の利益になるように対応しています。

つまり、一見、私たちの味方のように見える方たちも、実は自社の利益のために動いているということを忘れてはいけません。

そのため、自社に不都合なことは言ってくれない可能性があるんです。

それでは、私たちにできることって何なのか、考えてみましょう。

第三者の専門家にアドバイスを求める

私たちにできること、それは第三者のお金の専門家に意見を求めることです。

ハウスメーカーの営業でも、銀行員でもない第三者は中立的な立場からアドバイスをしてくれるからです。

最低限、次の5つのポイントが

「分からない」「まだ考えていない」という方は、

家づくりを本格的に始める前に、一度無料の相談を受けてみなければいけないと思います。

- いくらまでなら審査に通るのか

- 金利が安いネットローンのデメリット

- 生命保険や医療保険とのバランスはどうか

- 住宅ローンを借りたあとの返済計画に無理はないか

- 子どもの就学タイミングとローン返済のシミュレーション

ローンの相談窓口は多々ありますが、安心して相談できるという意味で、リクルートが運営する![]() 保険チャンネルがおすすめです。

保険チャンネルがおすすめです。

気になるところがあるとすれば、住宅ローンが専門ではないところでしょうか。

逆に言えば、住宅ローン相談と一緒に、他の各種保険など、お金に関する総合的なアドバイスをもらえるので、メリットとも言えるかもしれません。

費用は無料で、何度でも相談可能です。

実は、私の友人が相談員として働いているのですが、「何も分からないので教えてください!」という方でも大歓迎とのことでした。

リクルートが運営しているので、秘密は確実に守ってくれますし、責任を持って相談に乗ってくれます。